不知从何时开始,动力电池的产能规模,已经不再是电池厂商们炫耀的重点。这种现象,就好像是所有的小朋友都获得了“小红花”,而更高一等级的“大红花”,就显得弥足珍贵。

那么,将目光聚焦在电池厂商本身,现在动力电池行业的“大红花”是什么?

除了产能之外,答案或许围绕在两个方面:其一,能够有叫出名字且技术过关的电池品牌;其二,已经IPO上市,或正在准备上市。

当然,不容忽略的还有,动力电池的装车量,依旧是目前最能直接表现电池厂商实力的重要数据所在。

日前,9月份的国内动力电池企业装车量TOP15榜单,正式出炉。

根据中国汽车动力电池产业创新联盟数据,宁德时代和比亚迪稳稳占据第一、第二位,共取得70%以上的国内市场份额;中创新航和国轩高科排在后面,分列第三、第四位,占到了市场份额10%以上;LG新能源则以0.94GWh的装车量、2.96%的市场份额,排在第五。

紧随其后的欣旺达、亿纬锂能、瑞浦兰均、蜂巢能源、孚能科技等国内电池厂商,也都在自己的节奏中,向前更进一步。尽管各公司的排名并没有太大变化,但动力电池的产量、装车量总量方面,都再创新高。

根据中国汽车工业协会数据,1~9月,中国新能源汽车产、销分别达到471.7万辆和456.7万辆,全年则会超过600万辆,甚至有可能突破700万辆。

由此不难看出,国内新能源汽车市场,确实再次迎来了新的爆发点。那么,与其如影随形的动力电池,也必将获得新一波高市场需求。

只不过,在这个过程中,不同企业有着不同的应对方式。

中创新航,IPO只是起点

宁德时代与比亚迪的冲突,不仅仅存在于三元锂和磷酸铁锂的技术路线之争。随着特斯拉对刀片电池引入,两者之间的对立,将会在市场份额的争夺中逐渐显现。

毫无疑问,比亚迪的刀片电池会有更多的外供伙伴,当特斯拉、蔚来、小米等相关业务落地,宁德时代的磷酸铁锂业务必然会首当其冲。只不过在宁德时代与比亚迪明争暗斗的背后,有一家企业往往会被忽略掉——中创新航。

中创新航,原名中航锂电,成立于2007年,背靠中国航空工业集团。10月6日,中创新航头顶“国内第三大动力电池生产商”的名头,正式挂牌港交所,成为首家在港上市的动力电池企业。

在产品布局上,中创新航与宁德时代很像,两者都是三元锂、磷酸铁锂电池两条腿走路。但相较于比亚迪对宁德时代的威胁,中创新航的威胁力,更偏向在三元锂电池的业务上。

1~9月国内三元动力电池企业装车量的TOP 15中,中创新航以近13%的市场份额,仅排在宁德时代的下面。虽然整体三元电池装车量不过是宁德时代的四分之一,但也超出LG新能源成绩的一倍。事实上,能够将LG新能源打败,也足以显示中创新航的不凡。

按照中创新航的招股书显示,2019-2021年,中创新航来自最大客户广汽埃安控股股东的收入分别为6.86亿元、15.58亿元以及35.37亿元,各自占同期总收入的39.6%、55.1%以及51.9%。

显而易见,这样的中创新航很难离开广汽。但这样过分依赖单一车企,往往代表着风险。

作为一家动力电池的供应商,中创新航的客户集中度过高,势必会影响其议价能力,不利于长远发展。所谓增收不增利的怪圈,不正是因为缺少议价权,所导致?

而且对于中创新航来说,上市后遗症不仅仅在于底牌被看到,还包括后续的股价、投资者业绩要求……

其实,宁德时代并没有忽视中创新航的威胁,甚至在其上市的前夕,就进行了精确地“专利狙击”。虽然到现在,相关的专利案件也没有一个明确的结果,但这种“你拉我扯”的状态,必然会持续很久。

至于另一方面,中创新航的股价究竟是向上还是向下,恐怕还得综合其业绩,进行考虑。

市场向好,业绩能否向稳?

动力电池行业整体向好,是毋庸置疑的。

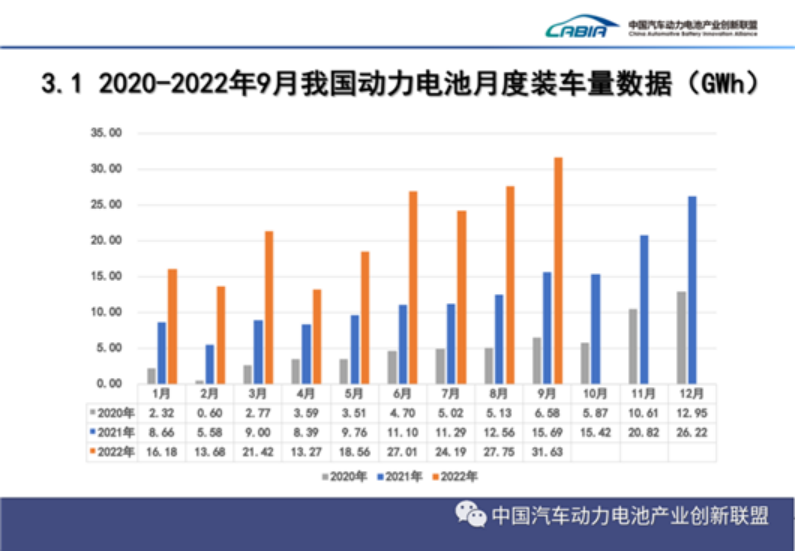

根据中国汽车动力电池产业创新联盟数据,9月份,国内的动力电池装车量达到31.6GWh,同比增长101.6%,环比增长14.0%。而1~9月,国内动力电池累计装车量193.7GWh, 累计同比增长110.5%。

再创新高的装车量,证明着动力电池市场的繁荣。但不容忽略的一点在于,持续扩大的市场蛋糕,能否让所有的产业链企业都受益?

换言之,萦绕在动力电池行业内,增收不增利的怪诞现象,能否得到遏制?

10月10日晚,宁德时代发布了2022年前三季度业绩预告。根据内容显示,宁德时代前三季度归母净利润165亿元到180亿元,同比增长112.87%~132.22%。其中,Q3季度归母净利润预计88亿元至98亿元,同比增长169.33%~199.94%。

此后不久,国轩高科也发布了自家的业绩预告:预计2022年前三季度归属于上市公司股东的净利润约1.47亿元~1.62亿元,同比增长116.68%~138.56%。

不难发现的是,按照此次业绩预告,宁德时代前3季度的净利润,已经超过了去年159亿元的全年净收益。国轩高科也扭亏为盈,实现了成倍数的净利润增长。

但另一方面,就装车量而言,宁德时代是国轩高科的9.84倍,净利润却是其111倍。如此看来,单GWh的盈利能力,宁德时代甚至是国轩高科的10倍有余。

而且值得注意的一点,不仅仅是动力电池企业之间的盈利能力不对等,整个动力电池供应链的话语权也不平衡。

尤其是现在地缘政治、疫情等多方面因素的影响下,动力电池上游原材料更是一涨再涨。最新的上海钢联数据显示,今日电池级碳酸锂价格已经上涨到了53.55万元/吨,恐怖如斯。

市场需求导致动力电池的上游原材料成本居高不下,但仅依靠市场调节,恐怕很难让价格降下来。反之,如果不对这种上涨势头进行有效控制,新能源汽车恐怕会再次迎来一波涨价潮。

到了那时,还会有那么多消费者买账吗?

其实不难看到,各大动力电池企业做出的努力。中创新航的OS高锰铁锂电池、孚能科技的SPS大软包电池、瑞浦兰均的问顶电池,再加上宁德时代的麒麟电池、比亚迪的刀片电池等,他们正在用自己的方式,创新、改革、推动整个动力电池行业。

但现在的问题是,除了宁德时代、比亚迪之外,还有哪家动力电池厂商,能够取得比较喜人的业绩?

换句话说,如果不能挣钱,这些动力电池企业的自驱力又会是什么呢?